Econometrics Toolbox

Modellazione e analisi di sistemi finanziari ed economici con metodi statistici di serie storiche

Domande? Contattaci.

Domande? Contattaci.

Econometrics Toolbox offre funzioni e workflow interattivi per analizzare e modellare dati di serie storiche. Mette a disposizione un’ampia gamma di soluzioni diagnostiche e di visualizzazione per la selezione del modello, tra cui test per l’autocorrelazione e l’eteroschedasticità, radici unitarie e stazionarietà, cointegrazione, causalità e modifiche strutturali. È possibile stimare, simulare e prevedere sistemi economici servendosi di svariati framework di modellazione che possono essere utilizzati in modo interattivo, tramite l’app Econometric Modeler, oppure in modo programmatico, con le funzioni disponibili nel toolbox. Tali framework includono la regressione, ARIMA, lo spazio degli stati, GARCH, VEC e VAR multivariate e modelli Switching. Il toolbox offre anche strumenti bayesiani per sviluppare modelli variabili nel tempo in grado di apprendere dai nuovi dati.

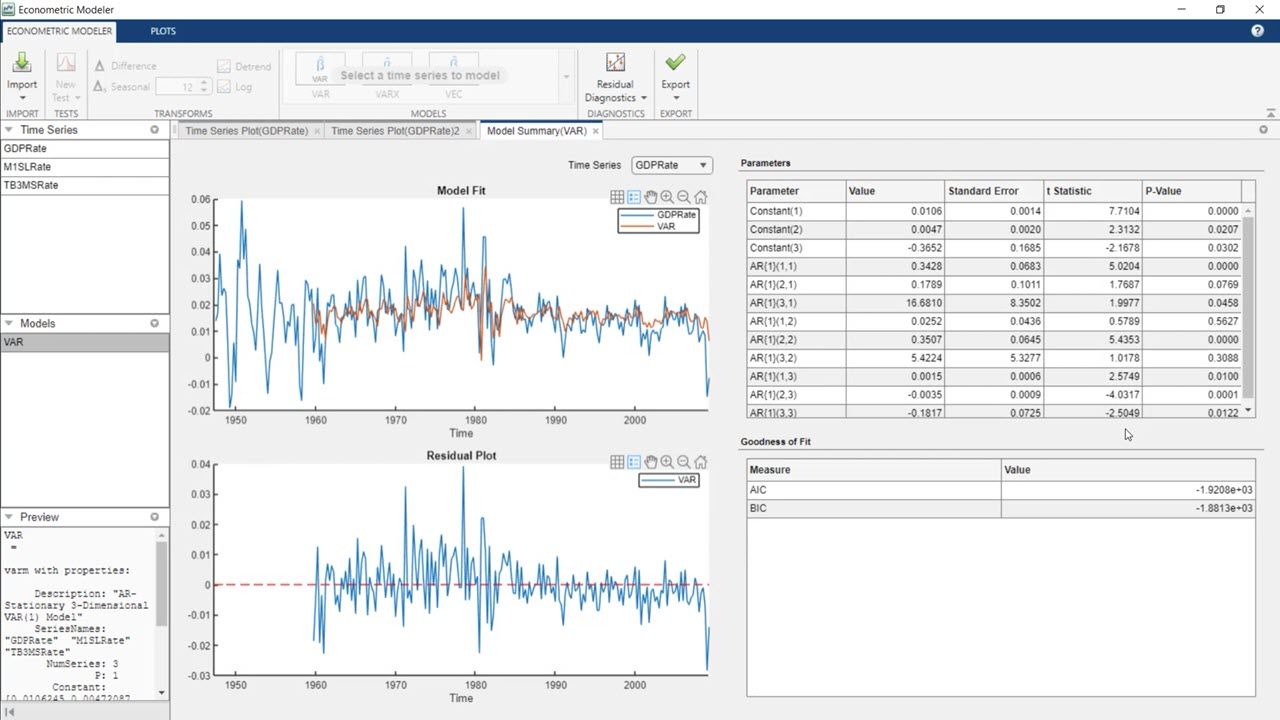

Usa l’app Econometric Modeler per pre-elaborare, visualizzare ed eseguire l’identificazione del modello e la stima dei parametri. Stima e confronta modelli di serie storiche univariati e multivariati, quindi genera codice MATLAB o report dall’app.

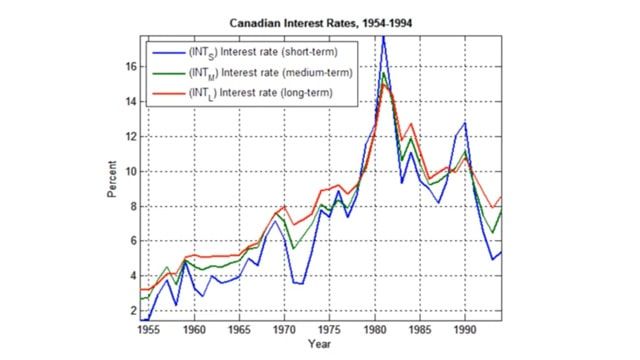

Adatta, simula e prevedi serie storiche univariate e multivariate con modelli come ARIMA, di regressione bayesiana, di autoregressione vettoriale (VAR) e di correzione dell’errore vettoriale (VEC).

Adatta, simula e prevedi la volatilità utilizzando modelli di varianza come GARCH, GJR e EGARCH.

Modella il comportamento dinamico di serie storiche univariate e multivariate in presenza di rotture strutturali e di regime shift economici.

")

Crea e simula modelli nello spazio degli stati variabili e non variabili nel tempo. Stima i parametri dei modelli a partire da set di dati completi o da set con dati mancanti usando il filtro Kalman.

Esegui vari test diagnostici prima e dopo la stima, compresi quelli per valutare la stazionarietà, la correlazione, l’eteroschedasticità, le modifiche strutturali, la collinearità e la cointegrazione.

“Ho esperienza nel campo della finanza, non della programmazione. Per eseguire analisi sofisticate su grandi quantità di dati, avevo bisogno di un software facile da usare e comprensivo di molte delle funzioni che mi servono. Con MATLAB posso fare tutto in un unico ambiente e questo è un enorme vantaggio.”

Omid Rezania, CalPERS

30 giorni di prova a tua disposizione.

Richiedi una quotazione e scopri i prodotti correlati.

È possibile che la tua scuola già fornisca accesso a MATLAB, Simulink e ad altri prodotti complementari mediante una Campus-Wide License.

Puoi anche selezionare un sito web dal seguente elenco:

Americhe

Europa

Asia-Pacifico